グリーン投資減税のメリット~太陽光発電『7%の税額控除』で節税対策~

7%税額控除のメリット

- 太陽光発電の取得価額×7%の税金が減少(ただし、実際の税額の20%を限度)

- 取得価額×7%>税額×20%の場合、超過額を翌年に繰り越すことができる

7%税額控除を適用することで本来納める税金を減らすことができます。ただし、7税額控除はもともと支払う税金がないとメリットとしてはあまりないので、利益がしっかり出ている法人や個人事業主が利用したほうがいいかもしれません。

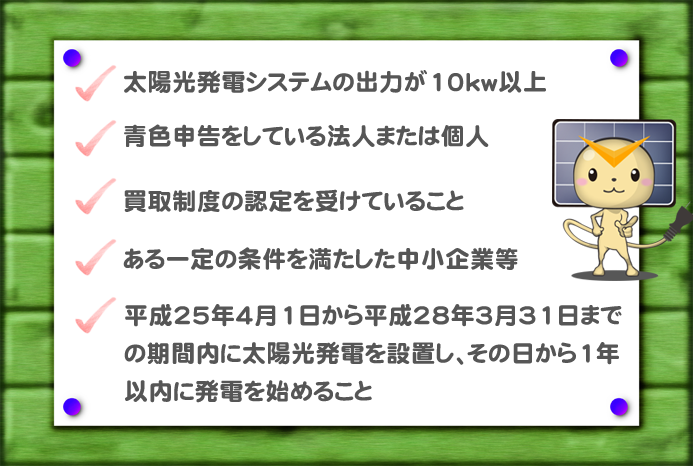

7%税額控除の適用条件

まずはこの5つの条件を満たしていることが前提となります。

※買取制度の認定とは設備認定のことです。

ある一定の条件を満たした中小企業等について

下記の条件を満たす必要があります。

- 大企業の子会社などを除く資本金1億円以下の法人または資本や出資を有しない法人

- つねに働いている従業員の人数が1,000人以下

- 個人事業者の場合、つねに働いている従業員の人数が1,000人以下

また、農業組合などの組合の方も利用することが可能です。

利用可能な組合

農業協同組合連合会、農業協同組合、出資組合である商工組合及び商工組合連合会、中小企業等協同組合、内航海運組合、内航海運組合連合会、出資組合である生活衛生同業組合、漁業協同組合連合会、漁業協同組合、水産加工業協同組合、水産加工業協同組合連合会、森林組合並びに森林組合連合会。

7%税額控除の計算例

【2000万円の太陽光発電設備を購入、法人税500万円の場合】

2000万円×7%=140万円>法人税500万円×20%=100万円(減税)

本来払うべきはずの100万円を納税しなくて済む

140万円-100万円=40万円は翌期に繰り越し

【翌期の法人税が150万円の場合】

150万円×20%=30万円の減税が限度

40万円-30万円=10万円は利用できない

グリーン投資減税の適用をお考えの方は、税理士の方や太陽光発電の施工・販売業者に7%税額控除、30%特別償却、100%即時償却のシミュレーションを出してもらい、比較検討してみるとよいでしょう。